从市场的情况来看2025/9/15上证指数每日行情:由中邦物流与采购联结会观察、宣告的2023年12月份中邦大宗商品指数(CBMI)为100.7%,较上月回落0.6个百分点,指数毗连三个月产生回落。分项指数显示,发卖量、供应量均呈上升走势,供应量升幅有所收窄,库存量呈消重走势;从墟市来看,对极少大宗商品的冬储需求拉动了发卖指数的上涨,但反弹动力仍显缺乏,后续虽仍有补库空间,但幅度不足往年平常年份。从供应端来看,因为新冠疫情的一再、环球家产链的停止和万分天色的频发,大宗商品的供应受到影响,导致能源墟市供应偏紧及工业品供过于求。归纳来看,现在邦内大宗商品墟市供应宽松,墟市心理严慎。后期来看,进入1月份,跟着前期宏观利好讯息被墟市逐渐消化,叠加众地天色将处于一年中最冷的期间,墟市需求将不绝消重,加之春节邻近,终端企业需求将有所放缓,商业商也将逐渐季候性离市,全部往还灵活度消重。同时因为资金压力趋于加大,供方为了回笼资金,会有心加快出货速率,大宗商品价钱走势趋于走低。

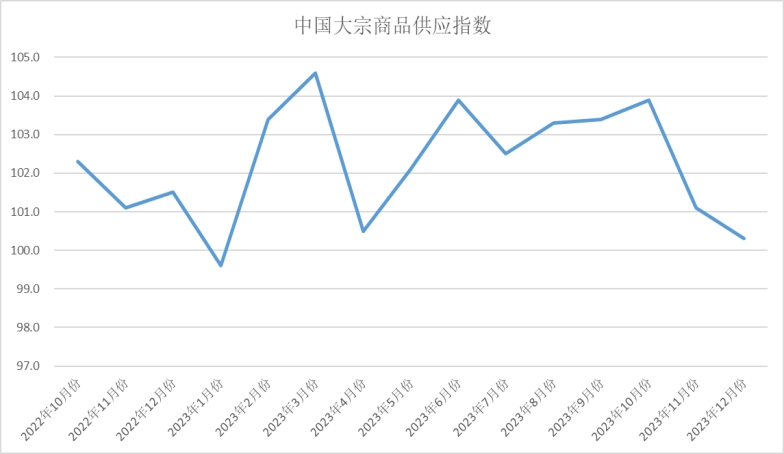

2023年12月份,大宗商品供应指数毗连两个月产生回调,当月较上月回落0.8个百分点,至100.3%,为本年仅高于1月份的第二低点。从各厉重商品状况来看,跟着预期节前消费端备货扩大,一面商品临蓐企业临蓐热忱依旧飞腾,本月商品全部产量有所扩大,但受制于利润、原料、限产、检修等成分影响,一面商品临蓐企业慢慢下调临蓐安置,墟市供应增速减缓。各厉重商品中,受墟市需求走弱利润消重的影响,钢铁企业临蓐愿望消重,导致钢铁供应量消重,铁矿石、原煤、制品油和汽车供应量均有所扩大,个中铁矿石、原煤由于冬储作为导致需求扩大,供应量有所扩大,制品油受12月份的炼油利润较前期有所上涨,供应量扩大,化工方面受到开工负荷率下滑及红海事变的影响,供应量有所削减。

2023年12月份,钢铁供应量较上月消重1.5,停止毗连六个月供应量上升的格式,显示出:12月以还,钢材墟市需求走弱,炼钢利润消重,企业临蓐愿望相应消重,同时采暖季限产策略慢慢厉峻,对钢材临蓐有必定压迫影响。正在此状况下,钢厂临蓐有所消重。临蓐指数为45.8%,环比消重2.2个百分点。据中钢协统计,12月上旬要点统计钢铁企业日产粗钢193.16万吨,环比消重4.19%,日爆发铁181.43万吨,环比消重3.21%,日产钢材191.25万吨,环比消重12.26%。到中旬时,日产粗钢192.89万吨,环比消重0.14%,日爆发铁181.46万吨,环比上升0.01%,日产钢材196.13万吨,环比上升2.55%。中旬临蓐较上旬小幅回升,但幅度远小于上旬的环比消重幅度。维系来看,12月内钢材临蓐吐露消重态势。1月份,钢厂临蓐将面对众方面压力。一是钢铁需求跟着气温进一步消重,供应端动力相应消重。二是采暖季钢厂停限产将会连接厉峻落实。三是春节前高炉检修状况较众,直接局部临蓐。正在众个成分的影响协同影响下,后市临蓐端或将连接走低。

2023年12月份,铁矿石供应量较上月扩大2.3%,供应量再次转为扩张。从供应端的外示来看,环球铁矿石发运量以及中邦铁矿石到港量环比均产生增量。需求端方面,日均铁水产量环比消重2.7万吨/天至222.1万吨/天,降幅1.2%。12月份中邦45港到港量绝对值环比有所扩大,估计12月份中邦45港铁矿石到港量为10498万吨,月环比扩大307.2万吨,同比昨年同期削减217万吨;日均到港338.6万吨,月环比削减0.9万吨。1-12月份,我邦45港铁矿石估计到港总量12.04亿吨,同比扩大3102.9万吨,增幅2.6%。2月份环球铁矿石发运总量环比扩大,估计12月份环球铁矿石发运量为14909万吨,月环比扩大1685万吨,同比昨年同期扩大958万吨,处于本年月度偏高地位;日均发运480.9万吨,月环比扩大40.1万吨。1-12月份,环球铁矿石发运量累计到达15.69亿吨,年同比扩大5139万吨,增幅为3.39%。按照近三年岁终冲量后的发运来看,2023年1月份环球铁矿石发运量环比消重1960万吨,2022年1月份环比消重1754万,2021年1月份环比消重1902万吨,估计2024年1月份环球铁矿石发运量环比或将显然消重。

2023年12月份,煤炭供应量较上月扩大1.2%,增速较上月放缓1.4个百分点,煤炭供应量毗连十一个月扩大,但增速毗连两个月放缓,显示出:进入岁终,一面上逛煤矿继续完毕年度临蓐劳动,煤炭产量预期缩减,受寒潮天色影响鸿沟及强度增大,电厂耗煤显然加快,但正在高库存下墟市煤采购主动性低迷,加之非电行业进入消费淡季,采购需求开释有限,墟市吐露供需双弱形象。邦度统计局最新数据显示,2023年11月份天下临蓐原煤4.1亿吨,同比拉长4.6%,增速比上月加快0.8个百分点,日均产量1379.9万吨。1-11月天下原煤累计产量42.4亿吨,同比拉长2.9%。据Mysteel煤矿开工数据显示,截止12月29日,天下426家煤矿开工率为90.1%,周环比消重0.6%,邻近岁终一面煤矿临蓐劳动即将完毕,叠加安好反省及雨雪天色等影响,一面煤矿临蓐阶段性受限,全部供应水准有所缩减。站台及终端补库需求稍有扩大,一面正在产煤矿拉煤车辆增加,少数煤矿按照自己库存及需说情况上下小幅安排煤价。但跟着口岸煤炭价钱下跌,墟市户全部需求凡是,产地价钱连接承压。

2023年12月份,制品油供应量较上月扩大0.7%,停止了之前毗连两个月的消重,显示出:四序度以还汽柴油产量均吐露分别水平下跌;主因“金九银十”汽柴油需求拉长不足预期,库存上移,汽柴油价钱震撼走跌,独立炼厂因炼油利润不佳,及对后市需求呈看空预期,消重开工负荷,进入12月份,炼油利润虽有上涨,不过无数炼厂因原油配额缺乏,需求疲软,支柱低位开工率运转。数据显示,截止12月28日,本月邦内独立炼厂产能愚弄率63.85%,个中汽油产量356.75万吨,柴油总产量727.84。月内产能愚弄率小幅上涨,仍低于昨年同期水准,汽柴油产量呈呈震撼上涨趋向。12月份以还独立炼厂汽油价钱先跌后涨,柴油价钱震撼收跌。截止12月28日当周,汽油均价8354元/吨,环比上涨77元/吨,涨幅0.93%;柴油均价7210元/吨,环比下跌227元/吨,跌幅3.05%。

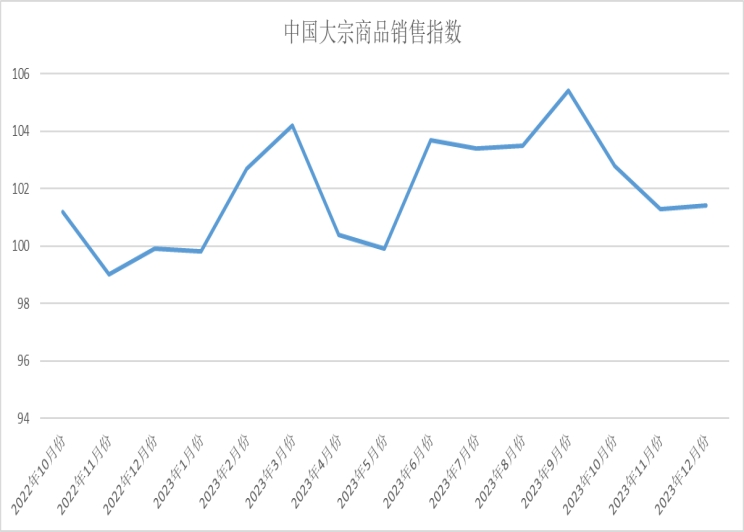

2023年12月份,大宗商品发卖指数小幅回升0.1个百分点,至101.4%,显示企业的冬储作为及节前消费端备货为大宗墟市需求端供应撑持,发卖指数上涨,但受制于大宗墟市行情低迷,企业冬储的热忱不足往年,且加之一面区域疫情一再,连接降雪,又进一步影响了墟市需求,终端企业采购加倍趋于严慎,本月发卖指数增速仅外示为小幅回升。各厉重商品中,铁矿石、原煤、有色金属和汽车发卖量不绝扩大,增速不绝加快;化工发卖量均有所扩大,但前期石化产物价钱上涨厉重正在于本钱和供应层面的驱动,跟着驱动力的边际弱化,以及价钱上涨之后的传导逐渐产生阻力,后期价钱上涨恐难连接,故发卖增速有所减缓;钢铁方面,12月是钢铁行业的古板淡季,本年大鸿沟暴雪寒潮天色使得众地气温骤降,也加快了钢市需求衰减的措施,全部需求进入了季候性阑珊期,墟市发卖量产生消重;制品油方面,进入12月,需求如故平常,且出口量受阻,对炼厂开工仍有限制,导致制品油发卖量消重。

2023年12月份,钢铁发卖量较上月回落0.7%,终结了毗连六个月发卖量的连接上升,显示钢铁行业淡季效应涌现,墟市需求有所下滑,带头钢材临蓐相应消重,原资料价钱居高不下,钢材价钱高位震撼。从需求端的状况来看,12月是钢铁行业的古板淡季,本年大鸿沟暴雪寒潮天色使得众地气温骤降,也加快了钢市需求衰减的措施,全部需求进入了季候性阑珊期。正在各地施工功课大宗停工的状况下,终端需求也吐露消重态势,按照监测的沪市终端线月份上海终端采购量小幅消重7.5%,成交产生萎缩。值得闭怀的事,因为墟市成交缩量,一面钢材种类的企业库存有所上升。据中钢协数据统计,12月中旬,要点企业钢材库存量为1501.65万吨,比上一旬扩大91.04万吨,上升6.45%,累库速率较速。据钢小二平台采样数据显示,12月份螺纹钢需求指数月环比消重。估计2024年1月份,钢材墟市需求将不绝屈曲。进入1月份今后,众地天色将处于一年中最冷的期间,工地用钢需求将不绝消重,同时因为春节邻近,用钢企业需求将有所放缓,钢贸商也将逐渐季候性离市。钢厂累库将有所连接,冬储不绝推动。需求端回落让根基面难以支柱清脆的铁矿石价钱,炒作成分散去后,铁矿石价钱必定会回到平常区间,后期原资料价钱高位回落是大致率事变。钢材成交也会跟着需求削减而削减,钢材价钱或将小幅回落。

2023年12月份,铁矿石发卖量较上月扩大2.8%,从冬储需求来看,虽有元旦假期与本年春节提前,但连接亏空下,钢厂补库力度不强,原料采购严慎,后续虽仍有补库空间,但幅度低于往年。从需求端的状况来看,需求端方面,12月钢厂继续开启春节补库,但钢厂原料采购相对严慎,补库力度不强。瞻望1月,前期钢厂仍有补库需求,疏港量或将持稳,跟着春节假期最先,钢厂以耗费库存为主,疏港量会产生显然减量,是以估计2023年1月疏港量有所回落。截至12月30日,Mysteel统计247家钢厂样本估计12月铁水产量总量环比扩大141万吨至6886万吨,日均铁水产量环比消重2.7万吨/天至222.1万吨/天,降幅1.2%。全体到区域来看,本月减量厉重会合正在华东、东北、华南和西北区域,厉重是因为利润连接亏空下检修、减产扩大以及复产延迟。瞻望2023年1月,仍处于冬季成材需求淡季,钢厂利润难有可观修复,钢厂增产动力缺乏,琢磨到高炉临蓐的毗连性,会合大领域减产的也许性不大,是以估计1月日均铁矿石需求较12月蜕化不大,窄幅震撼。112月疏港全部较上月有所扩大。截至12月30日,Mysteel统计中邦45港12月疏港量9368万吨,日均疏港环比扩大10.5万吨/天至302万吨/天,增幅3.6%。确定的补库,不确定的终端需求,一月铁矿石价钱或震撼回落。

2023年12月份,煤炭发卖量较上月扩大1.6%,停止了毗连两个月的消重格式,显示受寒潮天色影响鸿沟及强度增大,墟市对煤炭的需求取得饱满散释,但正在高库存下墟市煤采购主动性低迷,加之非电行业进入消费淡季,采购需求开释有限。从墟市需求的状况来看,2023年11月全社会用电量7630亿千瓦,同比拉长11.6%。1-11月,全社会用电量累计83678亿千瓦时,同比拉长6.3%,高于昨年整年的3.9%。分家产来看,本年1-11月,第一家产用电量累计1173亿千瓦时,同比拉长11.5%;第二家产用电量累计55179亿千瓦时,同比拉长6.1%;第三家产用电量累计15120亿千瓦时,同比拉长11.3%;城乡住户生计用电量累计12206亿千瓦时,同比拉长1.1%。11月跟着饱动经济连接回升向好的一系列策略程序落地显效,全社会和第三家产用电量增速均到达年内最高,第二家产用电量支柱较高增速。据Mysteel统计,截止12月29日天下205家电厂样本区域存煤全部4691.6万吨,日耗262.1万吨,可用天数17.9天,本周天下众地产生毗连性降水,导致一面区域电厂日耗小幅回落,但高温天色仍盘踞主导位置,住户用电负荷偏高,电厂日耗全部振动不大;现在终端电厂库存依旧处于高位,补库需求虽受夏令高温影响有所开释,但数目难以提振墟市,电厂接货心理全部不佳,众延续犹豫立场。后续跟着气温回升,日耗希望不绝反弹,终端需求或将进一步开释。综上所述,12月以还煤矿开工环比消重,长协煤发运平稳,社会库存永远处于偏高水准。正在高库存限制下,终端仍以刚需补库为主,终端需求全部如故偏弱。进入1月,煤矿开工继续规复,冬季用煤旺季预期下,电厂需求不绝托底,但修材、化工等非电行业需求连接不振,对墟市煤采购将有所削减,全部来看,正在墟市供需主线逻辑支柱宽松的客观格式下,上下逛将延续差别博弈形象,估计春节前夜或有阶段性需求开释,1月煤价全部或将支柱震撼偏弱行情。

2023年12月份,制品油发卖量较上月削减1.1%,近十一个月初次产生发卖量消重。从墟市需求的状况来看,12月份以还,汽柴油产销率均吐露先跌后涨趋向,月内两轮发改委限价均呈下调,汽油累计下调470元/吨,柴油下调450元/吨。讯息面利空影响,且月内汽油无节假日撑持,柴油需求随气温消重呈萎缩趋向,下逛备货主动性偏弱,成交乏力。进入月下旬,跟着短期利空落地,且圣诞节之后原油上涨,新一轮限价预期上调,且邻近元旦假期,下逛备货主动性被调动,销量显然上涨。从2023整年来看,无数时候制品油本钱拉长向终端价钱传导受阻,导致裂解价差和原油价钱反向而行,仅正在7月和8月时刻,因为旺季和补库等成分需求回暖,裂解价差和原油价钱共振上涨。其余,2023年汽柴油根基面分裂明显,汽油无数功夫处于去库状况,根基面相对偏紧,而柴油正在工业弱苏醒的靠山下需求规复不足预期,根基面吐露供应过剩格式。2024年众家炼厂将开启检修,受检修影响,借使按本年制品油收率测算,估计2024年汽柴煤临蓐削减量分袂为902万吨、1211万吨、280万吨,根基面或小幅收紧,柴油供应过剩形象有所缓解。

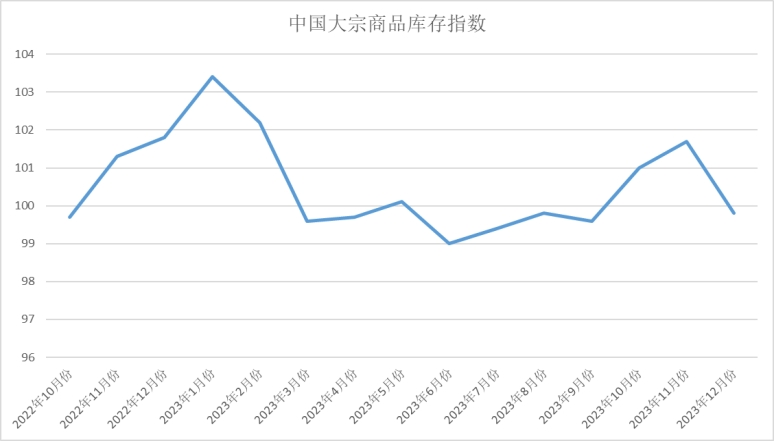

2023年12月份,大宗商品库存指数为99.8%,较上月回落1.9个百分点,全部商品库存量正在毗连两个月扩大后产生回落,从指数的蜕化状况看,本月发卖指数大于供应指数,库存压力减缓,加之众重成分影响下的限产检修,商品供应增速减缓,导致墟市库存全部削减。从各厉重商品库存状况来看,钢铁、铁矿石、有色金属库存量削减,其余种类库存量不绝扩大,但增速较上月均有所减缓。

2023年11月份,钢铁库存量较上月削减0.4%,降幅较上月屈曲0.7个百分点,毗连四个月消重。西本新干线监测库存数据显示,截至12月28日,天下厉重样本都市螺纹钢累计库存396.85万吨,月环比扩大28.35万吨,较昨年同期扩大5.29万吨;线万吨;五大钢材种类累计库存894.85万吨,月环比扩大20.88万吨,较昨年同期消重3.74万吨。从钢厂库存来看,据中钢协数据显示,2023年12月中旬,要点统计钢铁企业钢材库存量 1501.65万吨,比上一旬扩大91.04万吨,拉长6.45%:比上月同旬削减31.34万吨,消重 2.04%;比昨年底扩大 194.21万吨,拉长14.85%;比昨年同旬削减97.36万吨,消重 6.09%,比前年同旬扩大 144.65万吨,拉长10.66%。虽然迩来累库幅度不大,但从钢联样本看,本年累库比过往年份要稍早,12月就已毗连累库三周了,1月累库幅度将加大,或逾越200万吨。统计局数据显示工业企业产制品存货周转天数为19.9天,同比扩大0.9天,根基面的压力将加大,看是否倒逼钢厂进一步减产。2024岁首钢厂大致率不大会像2023岁首那样囤货,商业商更是严慎做库存。因而,一朝显性库存扩大显然,对价钱的压力就可思而知。

2023年12月份,铁矿石库存量仅外示一个月的回升后,再次吐露下跌走势,本月铁矿石库存量较上月削减0.7%。12月中邦45港铁矿石库存全部延续了10月中旬至今的累库趋向。节拍上,月初累库幅度有所扩展,中旬产生小幅去库后月末再度回归累库通道。截止12月28日,45港铁矿石库存总量11991.73万吨,较上月底高494万吨,比本年岁首库存低1138.8万吨,比昨年同期库存低1193.9万吨。本月45港铁矿石库存全部外示累库趋向,上旬我邦受强降温及大风天色影响,供应端消重且疏港阶段性回升,库存小幅去库,中下旬到港规复叠加铁水呈下行趋向,45港库存重回累库通道。短期来看,供应端,1月铁矿石发运量季末冲量后回落,归纳海漂库存及到港比例来看,巴西、澳洲估计到港量大幅扩大后消重,受矿价影响非主流到港量估计如故强势,2024年1月份到港量估计外示同、环比均扩大;需求端,1月份一面钢厂检修高炉即将复产,高炉铁水产量环比回升,但节前补库预期下,原料价钱中枢仍处高位,钢厂利润修复如故承压,铁水产量回升空间有限。正在供需双重影响下,1月口岸库存估计延续累库趋向。

2023年12月份,煤炭库存量不绝扩大,当月较上月扩大0.1%,增速较上月削减2.8个百分点,显示正在高库存限制下,终端仍以刚需补库为主,终端需求全部如故偏弱。据Mysteel动力煤口岸库存显示,截至2023年12月22日,Mysteel统计55个口岸样本动力煤库存6745.00,环比减230.7;个中东北区域口岸库存335.40,环比减9.3,环渤海区域口岸库存2926.80,环比减196.6,华东区域口岸库存1166.00,环比减8,江内区域口岸库存963.80,环比减51.8,华南区域口岸库存1353.00,环比增35(单元:万吨)。本周库存华南库存上涨外其余口岸库存均呈消重态势,口岸降库贫乏,全部交投外示不畅,需求端外示不佳,根基刚需拉运为主。年闭将至,一面商业商急于出货削价发卖,下逛还盘走低,上下逛还报盘价差拉大,交投僵持,本质成交外示不佳。现口岸降库节拍较慢,墟市决心缺乏,众以犹豫为主,短期内天下各港降库压力如故。

2023年12月份,汽车库存指数较上月扩大0.4%,增速较上月减缓2.4个百分点,显示跟着供应连接扩大,而墟市需求增速放缓,汽车库存压力进一步加大。从墟市的状况来看,12月进入扫尾冲刺阶段,年尾旺季墟市需求连接开释。目前,有近20余家车企官宣下调车价,经销商也加大限时优惠计划,各地方补贴也群集出台,努力鼓吹汽车消费。12月上半月,一面区域大鸿沟雨雪天色正在必定水平上影响了集客和车辆交付,销量拉长相对乏力。下半月,正在返乡潮带头下,叠加年尾大促,客流及销量超预期走高。归纳估计12月乘用车终端零售量正在245万独揽,与昨年12月根基持平。中邦汽车通畅协会宣告的最新一期“中邦汽车经销商库存预警指数观察”VIA(Vehicle Inventory Alert Index)显示,2023年12月中邦汽车经销商库存预警指数为53.7%,同比消重4.5个百分点,环比消重6.7个百分点,库存预警指数位于盛衰线之上,汽车通畅行业仍处正在不景气区间,但景心胸明显回升。虽然汽车消费苏醒,但隔绝主机厂对经销商的侦察对象和预期仍有隔绝。邻近岁终,经销商为告竣整年劳动对象拿到年终返利,加大清库力度。经销商库存压力有所缓解,但剩余压力依旧较大。

归纳来看,12月份,邦内大宗商品墟市的供需博弈仍旧显然,需求疲弱或是全部大宗商品协同面对的窘境,而此时供应的过剩或仓猝便成为了商品价钱的主导逻辑。从目前来看,需求的疲弱希望跟着海外里经济的苏醒取得改进,加之墟市内活跃力平稳开释以及稳经济策略进一步发力的状况下,邦内经济回稳向好运转仍具备根蒂。

中邦物流与采购联结会、邦度统计局任职业观察核心宣告的2023年12月份中邦创制业采购司理指数(PMI)为49%,较上月消重0.4个百分点,毗连3个月小幅消重。从指数的构造蜕化来看,经济运转根基安定,企业临蓐行径持稳运转,新动能不绝平稳拉长。但出口受季候性影响回落显然,原资料与产制品价钱指数差有所扩展。从指数整年走势来看,经济吐露平稳规复、构造向好进展态势。2024年经济希望不绝回升向好。

回首2023年,创制业PMI整年均值为49.9%,高于2022年整年均值0.8个百分点。从指数年内走势来看,创制业PMI正在一季度运转正在50%以上的较好水准,显示正在疫情影响消退后经济敏捷规复,二季度指数较速回落,显示正在积存需求敏捷开释后经济回升势头有所放缓,三、四序度指数均值运转正在49.5%独揽的水准,显示正在各田主动落实稳经济促拉长等策略程序的带头下,我邦经济坚持相对平稳运转。维系创制业PMI和四大行业PMI走势来看,整年经济吐露平稳规复、构造向好进展态势。

瞻望2024年,我邦经济或仍将面对一段功夫的需求缺乏、动能偏弱题目,一方面邦内需求完全开释仍需时候,二是正在环球经济压力和邦际供应链构造性蜕化的状况下出口将面对下行压力。但经济向好运转的根蒂较为坚实,一是我邦有坚实的超大领域墟市和巨大临蓐本领上风,仍是环球供应链代价链中至闭紧急的一环;二是各项稳经济、促拉长、优构造策略程序继续得到效果;三是墟市预期稳中趋好,12月临蓐策划行径预期指数为55.9%,毗连3个月上升,且2023年下半年临蓐策划行径预期指数均值高于上半年均值和2022年下半年均值,显示企业决心继续提振。正在推动科技立异进展、效力扩展邦内需求、鼓吹民营经济进展、扩展高水准对外盛开等事务的完全落实下,2024年经济希望不绝回升向好。

近期邦内、外洋均有紧急聚会召开。邦内方面,一年一度的中间经济事务聚会12月11日至12日正在北京实行。聚会哀求,来岁要争持稳中求进、以进促稳、先立后破,众出有利于稳预期、稳拉长、稳就业的策略,正在转式样、调构造、提质料、增效益上主动进步,继续稳固稳中向好的根蒂。2021年和2022年中间经济事务聚会的策略总基调均为“稳字当头、稳中求进”,本年的聚会正在2021年和2022年中间经济事务聚会总基调“稳字当头”根蒂上,又进一步扩大了“以进促稳,先立后破”的新哀求,通报出更为主动的策略信号,显示出对中高速拉长水准的进一步珍爱。邦内经济向好的大对象为墟市决心酿成托底,优良的预期将成为2024年大宗商品墟市的一颗定心丸。

邦际方面,外地时候12月13日,美联储召开联邦公然墟市委员会(FOMC)议息聚会并告示声明称,本轮加息周期或已停止,降息周期即将启动,美邦2023年经济拉长预测由2.1%上修至2.6%,2024年经济拉长预测下修0.1个百分点至1.4%。至此,美联储数十年来最激进的加息周期最先转向,美邦史书性的钱币紧缩周期或将公告停止。美联储钱币策略态度调动的迹象,叠加美邦贸易原油库存环比大幅削减等成分,饱动邦际油价小幅上涨,停止了2018年以还最长连跌周期的七周连跌,WTI油价涨至每桶70美元闭口上方。

现在,天下经济正正在产生深切的周期性和构造性蜕化,拉长周期和金融周期的下行肯定了2024年的根基局势。然而,无论是中间经济事务聚会,仍是美联储议息聚会,均开释出必定的宽松信号。正在墟市内活跃力平稳开释以及稳经济策略进一步发力的状况下,中邦经济回稳向好运转仍具备根蒂。美联储议息聚会的召开固然仍未给出真切的降息时候指引,但对降息的预期给墟市带来了不小的决心提振。正在邦内稳拉长预期升温和海外紧缩预期缓解的共振影响下,海外里大宗商品墟市迎来利众。这从邦际原油价钱走势就可睹一斑,而原油又是大宗商品之王,油价止跌回升带头墟市氛围,大宗商品价钱希望企稳。

总的来看,现在仍有诸众不确定性成分,但总体苏醒的格式并未产生变更,大宗商品全部处境预期不绝改进。争持稳中求进、以进促稳、先立后破,估计2024年我邦油气需求仍将是环球油气需求拉长的厉重驱动力。我邦事环球第二大经济体、环球家产链最全的临蓐大邦,同时也是天下第二大石油消费邦、第三大自然气消费邦,原油对外依存度超70%、自然气对外依存度逾越40%,油气对外依存度高位运转。是以,除了仍须要从环球墟市大领域进口油气外,还应连接加大勘察开拓力度,正如中间经济事务聚会所夸大,“务必争持高质料进展和高水准安好良性互动”。

中间经济事务聚会12月11日至12日正在北京实行。聚会夸大,来岁要环绕饱动高质料进展,优秀要点,驾驭症结,结实做好经济事务。深切推动生态文雅配置和绿色低碳进展。配置姣好中邦先行区,打制绿色低碳进展高地。主动稳妥推动碳达峰碳中和,加快打制绿色低碳供应链。连接深切打好蓝天、碧水、净土警戒战。完备生态产物代价竣工机制。落实全体林权轨制改变。加快配置新型能源系统,增强资源节省集约轮回高效愚弄,进步能源资源安好保险本领。

邦务院印发《氛围质料连接改进动作安置》,真切了从此一段时候大气污染办理的事务要点和动作设施。《动作安置》是我邦继2013年宣告《大气污染防治动作安置》、2018年宣告《打赢蓝天警戒战三年动作安置》之后的第三个“大气十条”,真切了饱动氛围质料连接改进的总体思绪、改进对象、要点劳动和义务落实。本次出台的《动作安置》争持优秀事务要点,争持PM2.5改进为主线的消重对象;争持编制治污,大举推动家产、能源、交通构造安排。正在优化能源构造方面,《动作安置》提出,到2025年,非化石能源消费比重达20%独揽,电能占终端能源消费比重达30%独揽。连接扩大自然气临蓐供应,新增自然气优先保险住户生计和明净取暖需求。