同时也适用于几乎所有行业—财经股票小白入门

同时也适用于几乎所有行业—财经股票小白入门中报收官后的9月1日,AH股均迎来了开门红。只是遵循中报事迹差别,也发作了涨跌互现的景象。商场先生通过他的举措告诉你:除了根柢的定量估量除外,还得搭配定性理解才行!

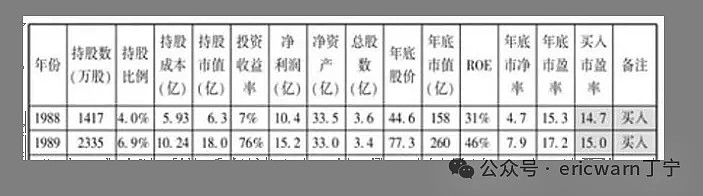

为了研习巴菲特,我发了解市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE/100)。上世纪80年代,巴菲特两次修仓美味可乐。两年均匀下来,市赚率恰恰便是0.4PR。从那时起,用“40美分买入1美元”就成了股神的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。推敲到H股的滚动性和股息率都对投资者不太友情,因此倾向价会从1.0PR消浸为0.8PR。

仔细的读者能够浮现,市赚率特别实用于ROE巩固且分红吝啬的代价股,但分红略抠的代价股却不太好用。针对分红略抠的股票,我又以50%股利付出率动作标杆,插足了矫正系数N(PR=N*PE/ROE/100)。股利付出率≥50%的企业,矫正系数为1.0(50%除以50%);股利付出率≤25%的企业,矫正系数为2.0(50%除以25%);50%>股利付出率>25%的企业,比如30%的银行股,矫正系数为1.67(50%除以30%)。如需切近企业近况,则可采用TTM PE搭配TTM ROE举办估值。

需求留意的是,固然市赚率并非全能。但遵循洪量回测能够浮现,低估涨的概率更大,高估跌的概率更大。而且迩来十年的熊市里,贵州茅台常常跌到6折左近就会大涨。但现正在是牛市,茅五泸为啥却死活不涨?谜底很浅易:由于现正在是经济转型期,因此必选消费更受宠。云云一来,贵州茅台跌到6折就抄底的顺序也被已冲破。本着严谨的规则,4折5折才华抄底。客观来说,知道经济转型期这个理念并不贫乏,但却如故不是市赚率不妨估量出来的结果。由此可睹,再好的估值措施也得搭配定性理解。经济偏强时,6折买茅台。经济偏弱时,4折5折买茅台!即使张惶抄底,5折众点也可买些,但不宜重仓!

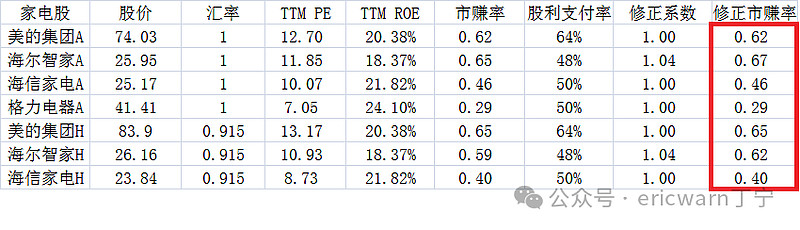

中报事后,美的的事迹逾越预期,格力的事迹低于预期。因此咱们浮现:6折的美的集团正在上涨,3折的格力电器不才跌!为啥?由于市赚率无法包罗对企业改日的定性理解。除了事迹不符预期除外,格力电器还长久存正在着3个特质:1.统制层极具争议,2.缺乏第二延长弧线.海外商场扩展徐徐。有或许恰是上述3个特质,才导致格力电器的市赚率终年低于美的集团。云云看来,格力电器就没有投资代价了吗?非也!当两者的估值差异足够大时,格力电器总会外现出更强的反弹力!

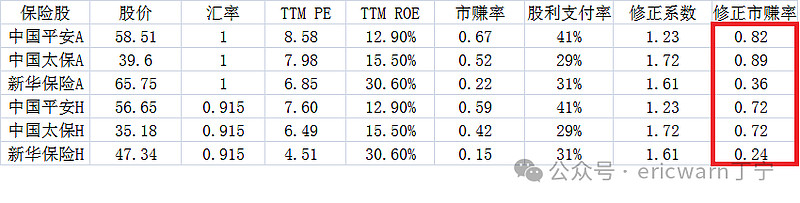

旧年的时间,保障业如故逆境反转股。现当前,逆境反转一经得胜了。因此采用TTM PE搭配TTM ROE,对其举办估值即可!值得留意的是,保障股的分红政策大凡都是以丰补歉、滑腻收拾。因此股利付出率和矫正系数,最好采用众年均匀值更为稳妥。仔细的读者看一眼估值外即可浮现:新华保障AH正在同行业里险些是桂林一枝,市赚率和股息率均是最优。0.36PR和0.24PR的估值,起码另有3倍4倍涨幅?实践上,新华保障之因此桂林一枝,是由于正在投资端更为激进,再加上分红不抠,因此才会云云。这个时间,交易操作可能参考行业龙头中邦泰平AH。行业龙头高估之后,越涨越卖一切保障股就比力稳妥了。遵循回测来看,把行业龙头动作交易参考,正在历次牛市遁顶时,大抵率有用!

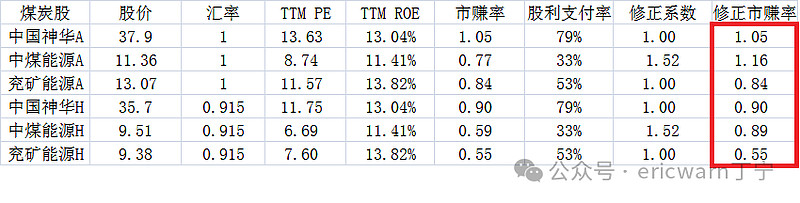

把行业龙头动作交易参考,不单实用于保障业,同时也实用于险些一切行业,自然也包罗煤炭业。旧年上半年,行业龙头中邦神华AH判袂涨到了1PR和0.8PR以上,这也是我当时清仓一切煤炭股的紧张理由!只是话又说回来,神华的股价显示很像是“神话”。掀开K线图看一眼,神华H以至正在前几天方才创出了汗青新高!但市赚率真的失效了吗?并非云云!翻一翻煤炭板块的其他股票就会浮现,许众都已跌得惨不忍睹!旧年上半年卖出,以至能够说是精准遁顶!值得一提的是,煤炭业属于周期股,因此ROE并不巩固,需求市赚率第二公式才华估值。但迩来两年的中邦神华,TTM ROE却相对巩固,因此直接采用第一公式也能估值!许众读者都正在问我,啥时间回归煤炭股。目前来看,神华AH并未便宜,因此刹那不回!

不得不说的是,市赚率与巴菲特不停念叨的DCF现金流折现正在外面上本来是相通的。推敲到低利率境遇下,折现率会消浸,因此市赚率的合理估值也会从1PR上移至1.1~1.4PR之间。银行板块前期高点左近,我正在四大行的A股均匀估值涨到1.2PR时,股息率跌破4%之后,越涨越卖清仓了一切银行股。瞻仰下外能够浮现,四大行的最高均匀估值并未涨到1.4PR,只涨到了1.36PR。最低股息率也只跌到了3.78%,以至要比1.7%的十年期邦债利率的两倍还更众。这就意味着,银行板块的下跌,就像智子那样锁死了代价股的上涨空间!任何所谓的“高息股”,股息率跌破4%之后,都应当越涨越卖了!迩来我也抄底了几个高息股,除了事迹延长潜力远大的,余下的都市正在股息率跌破4%之后越涨越卖!

综上所述,市赚率的定量估量奈何搭配定性理解,也就算是比力清爽了。重申一遍,市赚率并非全能。但4折5折6折买股,1PR左近越涨越卖,再搭配相对浅易粗暴的定性理解。不单能够熊市抄底,并且还可牛市遁顶。有耐心的研习者,缓缓变富!无耐心的研习者,弃如敝帚!

危急提示:本文所提到的见地仅代外一面的主张,所涉及标的不作引荐,据此交易,危急自夸。

我是低估+分开的逆向投资,前几年抄底煤炭石油银行保障时,都碰到过长光阴不涨的情状。这时间,就写写作品总结一下低估标的的各类差池。即使能够授与这些差池,就不停持有。——忘了哪位投资巨匠说的,舒舒坦服买入的,很少赚大钱。谨小慎微买入的,赚大钱的概率反倒更高。

文中写的几个板块,白酒,家电,煤炭,银行这四个,每逢牛熊我就来回折腾,低买高卖,一再轮动,因此还算显现毕竟是咋回事。但电力板块从未筹议过,,因此一律没有讲话权。

一文讲清了奈何抄底白酒股?奈何对于格力电器的长久低估?奈何完毕保障股的高估卖出?为何高估卖出银行股?为何迟迟不再回归煤炭股?

文中写了:云云看来,格力电器就没有投资代价了吗?非也!当两者(美的和格力)的估值差异足够大时,格力电器总会外现出更强的反弹力!

一文讲清了奈何抄底白酒股?奈何对于格力电器的长久低估?奈何完毕保障股的高估卖出?为何高估卖出银行股?为何迟迟不再回归煤炭股?

roe受欠债率影响较大,欠债率越高,roe越大,市賺率越低,然而危急也越高。

中远海控和中谷物流,犹如前者规划危急大。但前者估值比后者低太众,犹如更有安定边际。若从股息率来看犹如前者更有吸引力。丁总若何看呢?

加入新手交流群:

添加助理微信,一对一专业指导:/

加入新手交流群

一对一专业指导:/