因黄金出口的相对不畅,comex黄金实时

因黄金出口的相对不畅,comex黄金实时归纳来看,邦内黄金供应过剩和中邦黄金出口管控等众种身分的归纳影响是导致价差发作的来由。

2021年,跟着邦内经济络续苏醒,中邦的黄金消费需求及境外里黄金价差回归的可以性希望减少。

正如咱们此前剖判,中邦脉身的黄金供需情状是影响境外里黄金价差的苛重身分。

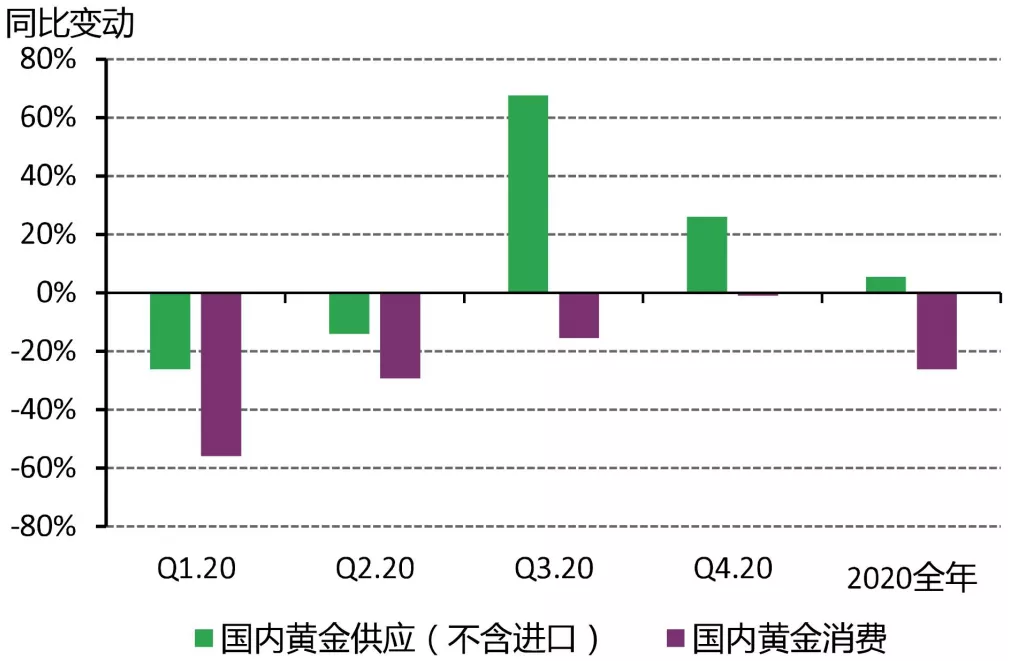

2020年第一季度,新冠疫情发生,随之激励的社会勾当节制、金价反弹、以及疫情经济影响下消费者现实可摆布收入的淘汰,导致中邦黄金需求相对疲软。

但是因为疫情很疾获得有用操纵,邦内苛重的金矿企业早正在3月中旬旁边就复兴坐褥,保障了中邦脉地黄金供应的安宁[1]。与此同时,跟着邦内金价回升,个别消费者和金饰商通过出售其持有的黄金产物与黄金库存赚钱,抬高了邦内接纳金的供应量[2]。

所以,固然2020年中邦黄金需求大幅低浸,但黄金供应较2019年反而实行小幅伸长,这种景色导致邦内黄金稀缺性低落,邦内现货黄金价值相对待邦际金价的价差也所以转为负值。

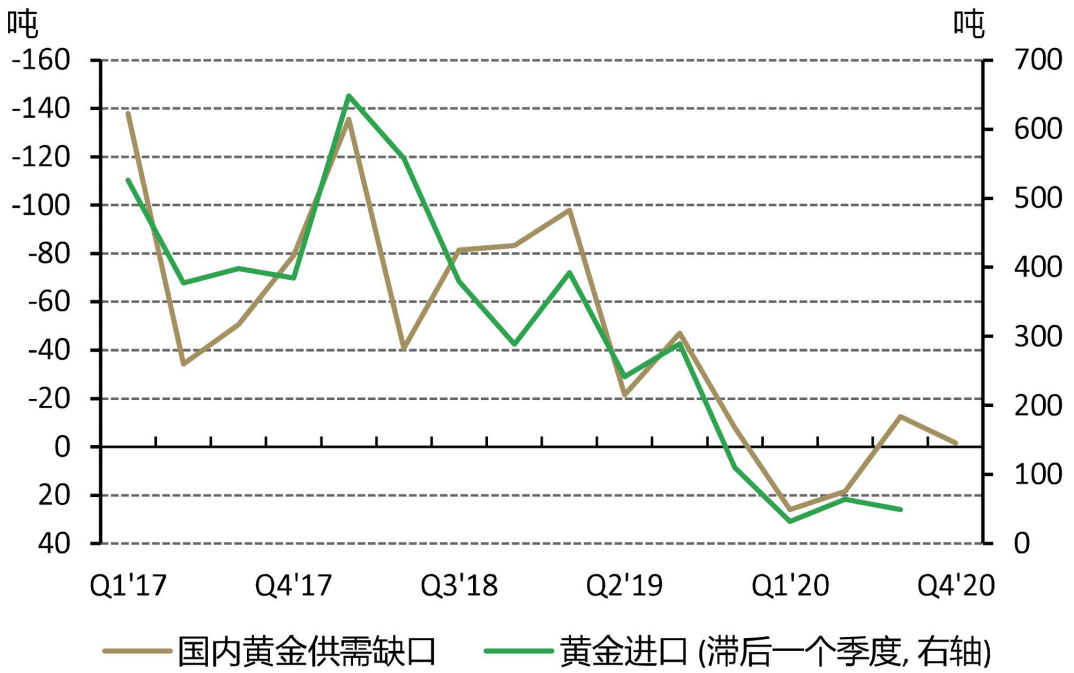

结果上,中邦自21世纪初期今后从来是黄金净进口邦。现有的中邦海合数据显示,2017至2019年间中邦的年均黄金进口量是出口量的67倍。从汗青数据看,相对机动且有用的黄金进口配额调控起到了安宁中邦境外里黄金价差的影响,节制了邦内黄金缺乏对境外里黄金价差变成的影响。

然而,因黄金出口的相对不畅,由邦内黄金供应过剩惹起的中邦黄金现货价值相对待邦际金价的折价只可通过当地黄金需求的复兴来收窄:当邦内的黄金需求复兴时,往往会展现邦内黄金供应(不含进口)缺乏,令黄金正在邦内的稀缺性减少。

中邦的黄金需求苏醒迟缓也导致了邦内金价相对待邦际金价的折价贯穿2020终年永远。

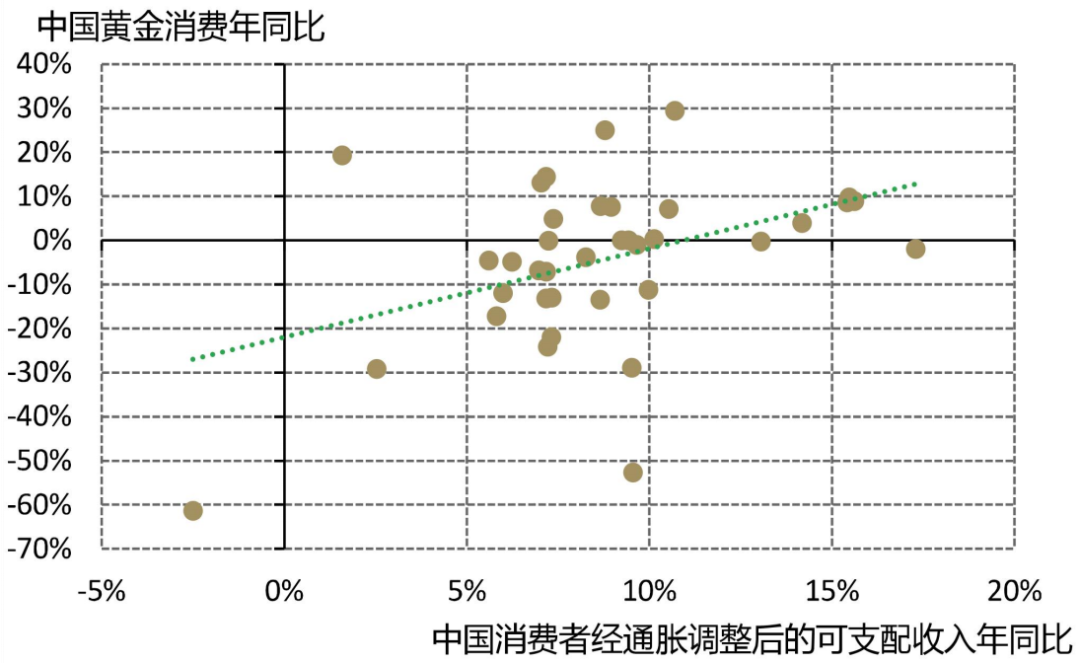

正在2020年12月的主旨经济职业集会上,计划者显露,财务计谋和泉币计谋将络续为夯实另日经济稳步苏醒的根基供应维持[5]。这可能意味着正在经济希望络续苏醒的靠山下,邦内消费者的可摆布收入将进一步伸长,从而有利于2021年黄金消费的回升。

其余,集会也将扩张内需并修建以邦内大轮回为主的格式定位为2021的策略基点。邦内各省市也曾正在2020年采纳了鼓舞当地消费的刺激举措,而且这些设施确有支持2020年金饰消费的回暖的影响,而2021年可以的进一步消费刺激或也预示着中邦黄金消费趋向的好兆头。

但商量到2021年的邦内利率可以城市仍旧高位,从而抬高持有黄金的机缘本钱。以及群众币的升值、经济的苏醒以及新冠疫苗接种的启动,中邦投资者的危机偏好不息抬升,施压其对黄金的避险需求。2021年中邦黄金消费的上涨潜力可以面对挑衅。

另一方面,中邦金饰需求吨位数的潜正在复兴空间也可以受限。方今越来越众年青人心爱更时尚、更灵便、价位更适合其消费材干的首饰,而减少库存中轻量化金饰产物的比例能够低落资金本钱,所以金饰行业产物轻量化的趋向加倍显明。

综上所述,固然2021年中邦经济前景相对乐观,可以有助于当地黄金消费的苏醒,但是黄金投资需求低落的可以性以及金饰行业轻量化的趋向仍带来必定压力。但毫无疑难的是,中邦的黄金消费将接续正在2021终年的上海/伦敦金价差走势中阐明举足轻重的影响。

[1]如需更众合于中邦金矿行业复产的音信,请访候中邦黄金协会的合联报道。

[2]正在疫情挫折下,极少金饰商卖出了此前盘算用以扩张门店的金饰库存,同时尚有极少金饰商彻底地退出了市集,也卖出了其全面库存,减少了市集上接纳金的总量。

[3]邦内黄金供应囊括中邦的矿产金、接纳金、及源自其他渠道的黄金供应。邦内黄金消费指中邦金饰、金条、金币及黄金ETF需求量的总和。

[4]依照数据可得性,基于2017年第一季度至2020年第四序度中邦季度矿产金和废物供应、金条、金币、金饰及黄金ETF产物需求实行策画。黄金进口数据开头于中邦海合总署网站HS7108条件下。

[6]数据源自2011年第四序度至2020年第四序度岁月的中邦金饰、金条与金币季度需求以及经通胀调解后的中邦住户可摆布收入。

加入新手交流群:

添加助理微信,一对一专业指导:/

相关推荐:

加入新手交流群

一对一专业指导:/